財政部等出臺公益性捐贈稅前扣除新規(guī),原規(guī)定廢止,,十點(diǎn)變化值得關(guān)注,!

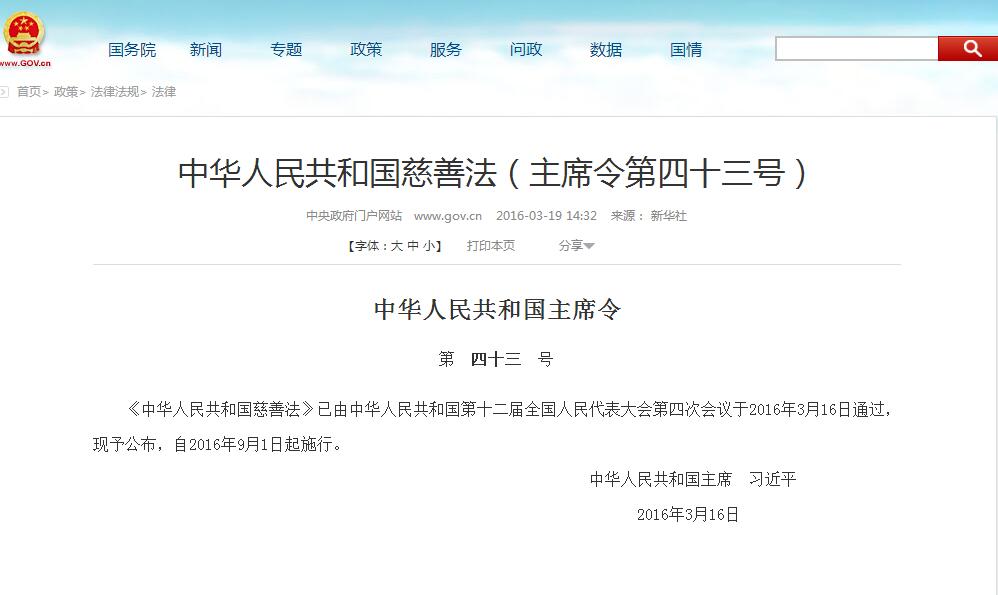

5月21日,財政部、稅務(wù)總局,、民政部聯(lián)合發(fā)布的《關(guān)于公益性捐贈稅前扣除有關(guān)事項(xiàng)的公告》(以下簡稱《公告》)對外公布。與此同時,,2008年,、2010年、2015年發(fā)布的關(guān)于公益性捐贈稅前扣的三個規(guī)定(以下簡稱“舊規(guī)”)給廢止,。

今后社會組織是否能夠取得公益性捐贈稅前扣除資格,,將取決于這一新的《公告》。如果社會組織還按照過去的規(guī)定操作,,將有可能無法取得公益性捐贈稅前扣除資格!

那么此次發(fā)布的《公告》與過去相比發(fā)生了哪些變化呢?《公益時報》記者對此進(jìn)行了對比,。以下十點(diǎn)值得關(guān)注:

1 公益性社會組織的范圍被進(jìn)一步明確。

《公告》:

企業(yè)或個人通過公益性社會組織,、縣級以上人民政府及其部門等國家機(jī)關(guān),,用于符合法律規(guī)定的公益慈善事業(yè)捐贈支出,準(zhǔn)予按稅法規(guī)定在計(jì)算應(yīng)納稅所得額時扣除,。

本公告第一條所稱公益性社會組織,,包括依法設(shè)立或登記并按規(guī)定條件和程序取得公益性捐贈稅前扣除資格的慈善組織、其他社會組織和群眾團(tuán)體,。

說明:舊規(guī)中沒有“公益性社會組織”這一概念,,用的是“公益性社會團(tuán)體”。而且“公益性社會團(tuán)體”被限定在基金會,、社會團(tuán)體的范圍內(nèi),,民非(社會服務(wù)機(jī)構(gòu))則被排除在外。

《公告》的規(guī)定不僅明確使用了不易被混淆的“公益性社會組織”,,還給出了范圍——慈善組織,、其他社會組織和群眾團(tuán)體?;饡⑸鐖F(tuán),、社會服務(wù)機(jī)構(gòu)(民非)都有機(jī)會申請了,。

2 取消了對年檢結(jié)論方面的要求。

《公告》:

每年應(yīng)當(dāng)在3月31日前按要求向登記管理機(jī)關(guān)報送經(jīng)審計(jì)的上年度專項(xiàng)信息報告,。報告應(yīng)當(dāng)包括財務(wù)收支和資產(chǎn)負(fù)債總體情況,、開展募捐和接受捐贈情況、公益慈善事業(yè)支出及管理費(fèi)用情況等內(nèi)容,。首次確認(rèn)公益性捐贈稅前扣除資格的,,應(yīng)當(dāng)報送經(jīng)審計(jì)的前兩個年度的專項(xiàng)信息報告。

說明:舊規(guī)要求,,申請公益性捐贈稅前扣除資格,,需要在申請前年檢合格,。

2016年實(shí)施的《慈善法》規(guī)定,慈善組織應(yīng)當(dāng)每年向其登記的民政部門報送年度工作報告和財務(wù)會計(jì)報告,。此后,,社會組織中是慈善組織的不再進(jìn)行年檢,而是實(shí)行年報制,。

基于《慈善法》作為上位法的要求,,《公告》取消了關(guān)于年檢合格的相關(guān)要求。

3 關(guān)于年度公益支出及管理費(fèi)的比例有了新要求,。

《公告》:

具有公開募捐資格的社會組織,,前兩年度每年用于公益慈善事業(yè)的支出占上年總收入的比例均不得低于70%。計(jì)算該支出比例時,,可以用前三年收入平均數(shù)代替上年總收入,。

不具有公開募捐資格的社會組織,前兩年度每年用于公益慈善事業(yè)的支出占上年末凈資產(chǎn)的比例均不得低于8%,。計(jì)算該比例時,,可以用前三年年末凈資產(chǎn)平均數(shù)代替上年末凈資產(chǎn)。

具有公開募捐資格的社會組織,,前兩年度每年支出的管理費(fèi)用占當(dāng)年總支出的比例均不得高于10%,。

不具有公開募捐資格的社會組織,前兩年每年支出的管理費(fèi)用占當(dāng)年總支出的比例均不得高于12%,。

說明:舊規(guī)對于年度支出和管理費(fèi)是按照基金會和社會團(tuán)體分開規(guī)定的,。

《基金會管理?xiàng)l例》規(guī)定,公募基金會每年公益事業(yè)支出,,不得低于上一年總收入的70%;非公募基金會每年的公益事業(yè)支出,,不得低于上一年基金余額的8%?;饡ぷ魅藛T工資福利和行政辦公支出不得超過當(dāng)年總支出的10%,。

對于社會團(tuán)體,舊規(guī)的規(guī)定是申請前連續(xù)3年每年用于公益活動的支出不低于上年總收入的70%(含70%),,同時需達(dá)到當(dāng)年總支出的50%以上(含50%),。

2016年實(shí)施的《慈善法》對慈善組織的年度支出和管理費(fèi)的比例,則是按照是否具有公開募捐資格進(jìn)行分類規(guī)定的,。

依據(jù)《慈善法》,,民政部、財政部,、國家稅務(wù)總局制定了《關(guān)于慈善組織開展慈善活動年度支出和管理費(fèi)用的規(guī)定》對此作出了進(jìn)一步細(xì)化的規(guī)定:

慈善組織中具有公開募捐資格的基金會年度慈善活動支出不得低于上年總收入的百分之七十;年度管理費(fèi)用不得高于當(dāng)年總支出的百分之十,。

慈善組織中具有公開募捐資格的社會團(tuán)體和社會服務(wù)機(jī)構(gòu)年度慈善活動支出不得低于上年總收入的百分之七十;年度管理費(fèi)用不得高于當(dāng)年總支出的百分之十三。

慈善組織中不具有公開募捐資格的基金會、社會團(tuán)體和社會服務(wù)機(jī)構(gòu),,年度慈善活動支出和年度管理費(fèi)用則根據(jù)上年末凈資產(chǎn)的規(guī)模分為四個檔次,。

很明顯,同為財政部,、稅務(wù)總局,、民政部制定的《公告》并沒有完全采納《關(guān)于慈善組織開展慈善活動年度支出和管理費(fèi)用的規(guī)定》的上述規(guī)定。

對于具有公開募捐資格的基金會,、社會團(tuán)體和社會服務(wù)機(jī)構(gòu),,《公告》并沒有進(jìn)行區(qū)分,而是統(tǒng)一規(guī)定為年度公益支出不低于70%,,管理費(fèi)占比不高于10%,。

這一要求和舊規(guī)對公募基金會的要求并沒有什么變化,對社會團(tuán)體的要求則提高了,。

對于不具有公開募捐資格的基金會,、社會團(tuán)體和社會服務(wù)機(jī)構(gòu),《公告》既沒有分類規(guī)定,,也沒有采用依據(jù)凈資產(chǎn)的規(guī)模分為檔次的做法,。而是統(tǒng)一規(guī)定為年度公益支出不低于8%,管理費(fèi)占比不高于12%,。

不具有公開募捐資格的社會組織,,即使符合《關(guān)于慈善組織開展慈善活動年度支出和管理費(fèi)用的規(guī)定》,也不一定能夠申請公益性捐贈稅前扣除資格,。

因此,,對比舊規(guī),按照《公告》關(guān)于年度公益支出及管理費(fèi)比例的要求,,能夠取得公益性捐贈稅前扣除資格的社會組織預(yù)計(jì)不會出現(xiàn)大規(guī)模增長,。

4 員工工資不超過上年度稅務(wù)登記所在地人均工資水平兩倍的要求依然存在。

《公告》:

具有非營利組織免稅資格,,且免稅資格在有效期內(nèi),。

說明:要申請公益性捐贈稅前扣除資格,首先必須具備非營利組織免稅資格,。那么,,如何才能取得非營利組織免稅資格呢?

2018年出臺的《關(guān)于非營利組織免稅資格認(rèn)定管理有關(guān)問題的通知》規(guī)定必須滿足8個條件。其中第七條規(guī)定,,工作人員工資福利開支控制在規(guī)定的比例內(nèi),不變相分配該組織的財產(chǎn),。

具體來說,,工作人員平均工資薪金水平不得超過稅務(wù)登記所在地的地市級(含地市級)以上地區(qū)的同行業(yè)同類組織平均工資水平的兩倍,工作人員福利按照國家有關(guān)規(guī)定執(zhí)行。

《公告》要求申請公益性捐贈稅前扣除資格必須具備非營利組織免稅資格,,且免稅資格在有效期內(nèi),。這就要求社會組織不得突破兩倍社平工資的要求。

5 放寬了行政處罰方面的要求,。

《公告》:

前兩年度未受到登記管理機(jī)關(guān)行政處罰(警告除外),。前兩年度未被登記管理機(jī)關(guān)列入嚴(yán)重違法失信名單。

說明:舊規(guī)要求“申請前3年內(nèi)未受到行政處罰”,,《公告》的規(guī)定很顯然是放寬了,。

首先,年份由前3年內(nèi)縮短為前兩年度,。其次,,行政處罰的范圍被進(jìn)一步明確為登記管理機(jī)關(guān)的行政處罰,而不是所有部門的行政處罰,,且警告被排除在外,。

但在具體執(zhí)行中依然存在問題。2018年發(fā)布的《關(guān)于公益性捐贈稅前扣除資格有關(guān)問題的補(bǔ)充通知》規(guī)定,,舊規(guī)中的行政處罰是指指稅務(wù)機(jī)關(guān)和登記管理機(jī)關(guān)給予的行政處罰(警告或單次1萬元以下罰款除外),。

這一規(guī)定和《公告》的要求是不一樣的。那么以誰為準(zhǔn)呢?舊規(guī)被廢止,,但2018年發(fā)布的《關(guān)于公益性捐贈稅前扣除資格有關(guān)問題的補(bǔ)充通知》并沒有被明確廢止,。

6 新設(shè)立或新認(rèn)定的慈善組織更容易取得公益性捐贈稅前扣除資格。

《公告》:

按照《中華人民共和國慈善法》新設(shè)立或新認(rèn)定的慈善組織,,在其取得非營利組織免稅資格的當(dāng)年,,只需要符合本條第一項(xiàng)、第六項(xiàng),、第七項(xiàng)條件即可,。

說明:按照《公告》的規(guī)定,新設(shè)立或新認(rèn)定的慈善組織,,在其取得非營利組織免稅資格的當(dāng)年,,申請公益性捐贈稅前扣除至需要符合:1、符合企業(yè)所得稅法實(shí)施條例第五十二條第一項(xiàng)到第八項(xiàng)規(guī)定的條件,。2,、前兩年度未受到登記管理機(jī)關(guān)行政處罰(警告除外)。3,、前兩年度未被登記管理機(jī)關(guān)列入嚴(yán)重違法失信名單,。

也就是說沒有年報提交、年度公益支出,、管理費(fèi),、3A及以上評級的要求,。所以新設(shè)立或新認(rèn)定的慈善組織,在其取得非營利組織免稅資格的當(dāng)年一定不能錯過對公益性捐贈稅前扣除資格的申請,。

7 應(yīng)當(dāng)取消公益性捐贈稅前扣除資格的情形達(dá)到三類十二種,。

《公告》:

七、公益性社會組織存在以下情形之一的,,應(yīng)當(dāng)取消其公益性捐贈稅前扣除資格:

(一)未按本公告規(guī)定時間和要求向登記管理機(jī)關(guān)報送專項(xiàng)信息報告的;

(二)最近一個年度用于公益慈善事業(yè)的支出不符合本公告第四條第三項(xiàng)規(guī)定的;

(三)最近一個年度支出的管理費(fèi)用不符合本公告第四條第四項(xiàng)規(guī)定的;

(四)非營利組織免稅資格到期后超過六個月未重新獲取免稅資格的;

(五)受到登記管理機(jī)關(guān)行政處罰(警告除外)的;

(六)被登記管理機(jī)關(guān)列入嚴(yán)重違法失信名單的;

(七)社會組織評估等級低于3A或者無評估等級的,。

八、公益性社會組織存在以下情形之一的,,應(yīng)當(dāng)取消其公益性捐贈稅前扣除資格,且取消資格的當(dāng)年及之后三個年度內(nèi)不得重新確認(rèn)資格:

(一)違反規(guī)定接受捐贈的,,包括附加對捐贈人構(gòu)成利益回報的條件、以捐贈為名從事營利性活動,、利用慈善捐贈宣傳煙草制品或法律禁止宣傳的產(chǎn)品和事項(xiàng),、接受不符合公益目的或違背社會公德的捐贈等情形;

(二)開展違反組織章程的活動,或者接受的捐贈款項(xiàng)用于組織章程規(guī)定用途之外的;

(三)在確定捐贈財產(chǎn)的用途和受益人時,,指定特定受益人,,且該受益人與捐贈人或公益性社會組織管理人員存在明顯利益關(guān)系的。

九,、公益性社會組織存在以下情形之一的,,應(yīng)當(dāng)取消其公益性捐贈稅前扣除資格且不得重新確認(rèn)資格:

(一)從事非法政治活動的;

(二)從事、資助危害國家安全或者社會公共利益活動的,。

說明:舊規(guī)規(guī)定的應(yīng)取消公益性捐贈稅前扣除資格情形只有六種(五種加補(bǔ)充一種),,且只分為取消后1年和3年不得重新申請兩種分類。

《公告》則分為取消后可申請,、取消后三年不可申請,、取消后不得重新申請三類,其取消資格的情形達(dá)到了12種,。

其中比較值得關(guān)注,,且社會組織容易觸碰的包括:年報、年度公益支出比例,、管理費(fèi)用比例,、非營利組織免稅資格、行政處罰,、信用信息,、登記評估、捐贈等方面,。

另外還要強(qiáng)調(diào)的是,,公益性捐贈稅前扣除資格是有時間限制的,《公告》規(guī)定:公益性捐贈稅前扣除資格在全國范圍內(nèi)有效,,有效期為三年,。

8 社會組織(不僅是基金會)注冊資金都可以進(jìn)行稅前扣除了,。

《公告》:

公益性社會組織登記成立時的注冊資金捐贈人,在該公益性社會組織首次取得公益性捐贈稅前扣除資格的當(dāng)年進(jìn)行所得稅匯算清繳時,,可按規(guī)定對其注冊資金捐贈額進(jìn)行稅前扣除。

說明:舊規(guī)只規(guī)定了2008年1月1日以后成立的基金會,,在首次獲得公益性捐贈稅前扣除資格后,,原始基金的捐贈人在基金會首次獲得公益性捐贈稅前扣除資格的當(dāng)年進(jìn)行所得稅匯算清繳時,可按規(guī)定進(jìn)行稅前扣除,。

《公告》的規(guī)定則將范圍從基金會擴(kuò)展到整個公益性社會組織,,這對基金會之外的社會組織無疑是一個福音。

9 具備公益性捐贈稅前扣除資格的公益性社會組織名單更容易查詢了,。

《公告》:

為方便納稅主體查詢,,省級以上財政、稅務(wù),、民政部門應(yīng)當(dāng)及時在官方網(wǎng)站上發(fā)布具備公益性捐贈稅前扣除資格的公益性社會組織名單公告,。

企業(yè)或個人可通過上述渠道查詢社會組織公益性捐贈稅前扣除資格及有效期。

說明:舊規(guī)規(guī)定具備公益性捐贈稅前扣除資格的公益性社會組織名單由財政部,、國家稅務(wù)總局和民政部以及省,、自治區(qū)、直轄市,、計(jì)劃單列市財政,、稅務(wù)和民政部門每年公告。

但長期以來,,這種公告對于公眾來說并不容易查詢,。《公告》的新規(guī)定,,第一,,強(qiáng)調(diào)了“方便納稅主體查詢”;第二,明確了發(fā)布渠道是“官方網(wǎng)站”;第三,,特別說明了企業(yè)或個人可以通過上述渠道查詢,,且查詢的不僅是名單,還有有效期,。

這些規(guī)定無疑會提高財政,、稅務(wù)和民政部門對公益性捐贈稅前扣除資格公益性社會組織名單的信息公開水平。

10 老人老辦法,,新人新辦法,。

《公告》:

尚未完成2019年度及以前年度社會組織公益性捐贈稅前扣除資格確認(rèn)工作的,各級財政,、稅務(wù),、民政部門按照原政策規(guī)定執(zhí)行,。2020年度及以后年度的公益性捐贈稅前扣除資格的確認(rèn)及管理按本公告規(guī)定執(zhí)行。

說明:考慮到相關(guān)部門,、社會組織都需要時間適應(yīng)《公告》出臺前后的變化,,《公告》按照“老人老辦法,新人新辦法”的原則進(jìn)行了區(qū)分:

尚未完成2019年度及以前年度社會組織公益性捐贈稅前扣除資格確認(rèn)工作的,,按照原政策規(guī)定執(zhí)行,。

2020年度及以后年度的公益性捐贈稅前扣除資格的確認(rèn)及管理按本公告規(guī)定執(zhí)行。